线上配资电话

线上配资电话

报告标题:“适时降准降息”对债市有何影响?——2025年4月25日利率债观察

报告发布日期:2025年4月25日

分析师:张 旭执业证书编号:S0930516010001

1、“适时降准降息”对债市有何影响?

今日(2025年4月25日)召开的政治局会议要求“适时降准降息”,而一个多月前(3月18日)的货币政策委员会2025年第一季度例会中使用的表述是“择机降准降息”。我们认为,“择机”更强调主观的“择”,要求调控者在降准降息面临制约时精准选择政策实施的时机;“适时”更强调客观的“适”,要求调控者顺应经济运行对降准降息的实际需求,加力支持实体经济。

显然,今年年内降准、OMO降息(并引导LPR下行)、结构性货币政策工具降息的概率皆不低。(注:关于降准与OMO降息的讨论烦请参见我们2025年2月13日的报告《降准和降息的作用与制约因素》;关于结构性货币政策工具降息的讨论烦请参见我们2025年4月7日的报告《民营、小微企业更易受到“对等关税”的影响》。)当然,降准和不同类型降息对于债券市场的影响也是有所不同的。

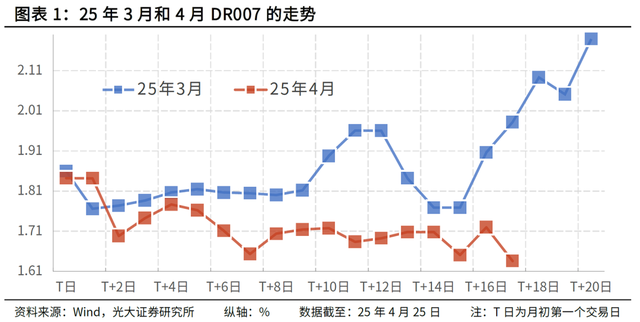

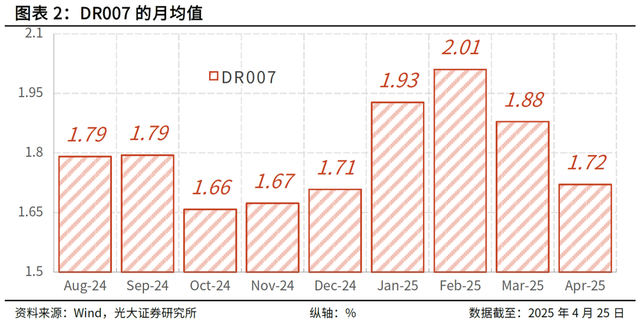

降准不仅可以释放出零成本的长期资金,有助于稳定银行净息差、引导银行加大货币信贷投放力度,而且还具有鲜明的信号作用,有助于实现稳预期、强信心与稳经济的相互促进、良性循环。但是,降准并不一定对应于债券收益率的下行。在2018年4月26日的报告《中性降准的猜想》中我们曾阐释了中性降准的概念。众所周知,人民银行综合运用OMO、MLF、买断式逆回购、准备金等工具呵护银行体系流动性的充裕,这些工具对资金面的合成作用可以从DR007的走势上体现出来。

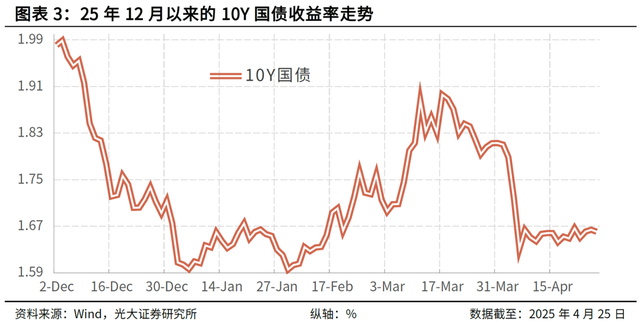

事实上,尽管当前尚未实施降准,但是DR007已出现了较为明显的回落。例如,4月初至今DR007的均值为1.72%,明显低于3月1.88%的均值,体现出货币当局对于外部环境不确定性提升的积极应对。我们认为,在不远的未来DR007终将稳健回落至OMO利率附近。

一般来说,结构性货币政策工具降息(以及政策性金融工具等)对于债市而言并非是利好,因为其不具有引导DR下行的作用。而且,其对于经济增长和货币投放具有正面的支持性作用,这也降低了下一阶段OMO利率和DR下行的迫切性,所以细论起来其对于债市还是略偏利空的。

在大多数情况下,OMO降息后债券收益率都是下行的。我们判断,今年7D OMO利率有可能由当前的1.5%降至1.3%,因此债券收益率也还有进一步下行的空间,甚至10Y国债收益率有可能在年内触及1.5%。也许当前债券收益率正处于上行空间相对较小、下行概率相对较大的状态,投资者可以较今年一季度乐观一些。(注:在少数情况下,OMO降息后债券收益率是上行的,这主要是因为OMO降息后DR007明显抬升所致,不过当前出现该政策组合的概率并不高。)

需要强调的是,我们始终认为不宜以“终局思维”进行债券投资。在长期国债收益率快速下行后,今年一季度货币当局综合施策引导债券收益率稳健上行,同时也遏制住了债券市场中的羊群效应,扭转了投资者对于收益率单边下行的预期。今年一季末10Y国债收益率为1.81%,已较去年末上行了14bp。而且,在美国出台“对等关税”举措后,我国10Y国债收益率并未趋势性下行,清明节后至今一直稳在了1.65%附近,这也说明货币当局对投资者预期的引导取得了很好成效。我们判断,倘若未来再度出现市场利率过度下行、远远走在政策利率前面的局面,调控者仍会对债券市场进行有效的预期引导。所以我们在进行债券定价时需保持理性,给予收益率曲线中长端与7D OMO利率之间合理的利差。

2、风险提示

经济基本面变化超预期,不理性的预期引发市场快速波动,对当前的货币政策框架理解不到位。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失线上配资电话,光大证券保留追究一切法律责任的权利。

富华优配提示:文章来自网络,不代表本站观点。